Перспектива списать все имеющиеся долги достаточно привлекательная. На самом деле банкротство физического лица имеет не только плюсы, но и свои минусы. Перед принятием решения о необходимости прохождения данной процедуры, следует внимательно изучить все нюансы и возможные сценарии развития событий. На самом деле все не так однозначно, как кажется с первого взгляда. Объективная оценка позволит избежать поспешных выводов и поможет принять обдуманное решение.

В чем основные плюсы банкротства

Процедура банкротства физических лиц всегда проводится в индивидуальном порядке. При этом учитываются все особенности в каждом конкретном случае. Несмотря на это, все действующие ограничения у подавляющего большинства несостоятельных граждан схожи. Поэтому каждый может извлечь определенную выгоду от банкротства и получить следующие плюсы этой процедуры:

- Полное списание всех текущих долгов. Сюда входят задолженности, имеющиеся перед физическими и юридическими лицами, даже если имеется постановление о принудительной реализации имущества. Должник освобождается от обязательства выплаты долгов по кредитам, коммунальным платежам, ИФНС и ГИБДД.

- Отсутствие претензий со стороны организаций коллекторов и налоговых служб. В случае положительного исхода, человек будет освобожден от необходимости осуществления обязательного погашения долгов.

- Выделение прожиточного регионального минимума каждый месяц со стороны финансового управляющего. Совсем без финансовых средств должника не оставят.

- Продавать все свое имущество не потребуется. Определенная часть останется с гражданином, а жить он может и дальше в своей квартире без опасений.

- Если в процессе суд примет решение о необходимости реструктуризации имеющихся долгов, то вся задолженность будет заморожена. Это означает, что больше не будут налагаться дополнительные штрафы, начисляться новые проценты и накладываться другие санкции, характерные для любых просрочек.

Абсолютно все дела по долгам будут рассмотрены в рамках одной процедуры. Это действительно удобно.

Поможем подобрать новую недвижимость

Минусы банкротства, о которых мало кто говорит

Можно самостоятельно запустить банкротство через МФЦ, что сэкономит деньги, но сделать это достаточно сложно. Поэтому наиболее распространенный вариант – это обращение в суд. Вот здесь и начинают проявляться основные недостатки всей процедуры:

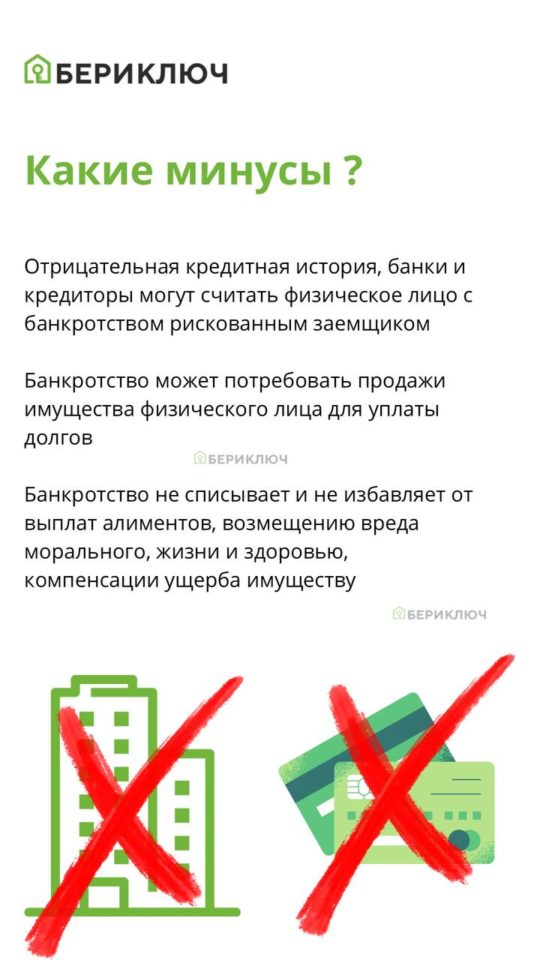

- Когда запускается процесс реализации имущества должника, он не имеет права беспрепятственно распоряжаться своими средствами. Все операции предварительно согласовываются с финансовым управляющим.

- Суд может постановить о необходимости реализации жилья потенциального банкрота. Тогда жилплощадь будет реализована на торгах.

- Большие расходы. Звучит абсурдно, но так и есть. Человек с долгами, по которым он не может платить, должен будет найти внушительную сумму денег, чтобы запустить процедуру банкротства физических лиц через суд.

- Добиться статуса банкрота за короткий промежуток времени практически невозможно. Через суд это может занять 2-3 года при определенных обстоятельствах. Большинству граждан в среднем удается получить статус банкрота за 1 год.

- Пока идут судебные разбирательства, существует большая вероятность получить запрет на выезд из страны.

- Несостоятельный гражданин, пока идет процедура банкротства, не имеет права осуществлять сделки с недвижимостью, покупать или продавать автомобили, заводить инвестиционный портфель или открывать новые банковские счета.

- После признания гражданина банкротом, он не имеет права последующие 3 года принимать участие в управлении юридического лица.

- На протяжении 5 лет банкрот не может просто так взять новый кредит. Он обязан предварительно уведомить банк о прохождении судебной процедуры, в ходе которой он был признан банкротом.

- Повторно набирать долги не стоит. Объявить еще раз о своей несостоятельности банкрот не может на протяжении 5 лет.

- Будет действовать полный запрет на возможность управления любой финансовой организацией на срок 5 лет.

Как можно заметить, минусы банкротства физических лиц существенные. Поэтому данная процедура подойдет далеко не всем должникам из-за большого количества ограничений.

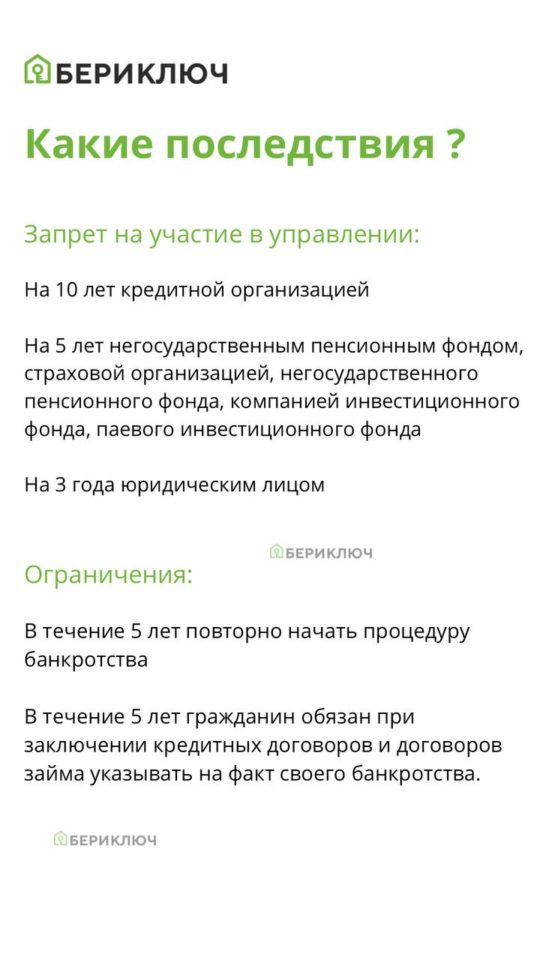

С какими последствиями после банкротства придется столкнуться

Необходимо четко понимать, какие последствия будут после признания несостоятельности. Вот основные три ограничения, которые прописаны в законодательстве:

- При подаче заявки на получение кредита необходимо уведомлять банк о том, что менее 5 лет назад была пройдена процедура банкротства.

- На протяжении последующих 5 лет невозможно повторно инициировать процедуру банкротства.

- Запрет на 3 года по управлению юридическим лицом.

При этом не имеет значения, было пройдено банкротство физического лица через мфц или суд. Ограничения в любом случае будут идентичные.

На фоне множества последствий для признанных банкротов, среди населения стали распространяться недостоверные слухи:

- Банкрот больше не сможет взять кредит. На самом деле это не правда. Шансы конечно небольшие, но они есть, если человек имеет официальную работу со стабильным доходом.

- Признанный банкротом гражданин не может выезжать за пределы страны. Это утверждение спорное. Суд имеет полное право запретить выезд за границу должнику, если имеются подозрения, что человек хочет сбежать. После вступления в статус банкрота, с гражданина полностью снимается это ограничение.

- Банкроты больше никогда не смогут открыть свой бизнес. Утверждение верно частично. Нельзя принимать участие в управлении юридического лица 3 года, но при этом никто не накладывает ограничения на возможность открыть ИП.

Также многие путают банкротство юридических и физических лиц. В действительности эти процедуры могут достаточно сильно отличаться, как самим процессом рассмотрения дела в суде, так и продолжительностью.

Какие долги не удастся списать?

Стоит учитывать, что даже при успешном прохождении процедуры банкротства, гражданин не будет освобожден от долгов по оплате алиментов. Это же касается и необходимости компенсации причиненного морального вреда и причиненного вреда здоровью другим лицам.

К приставам все равно придется ходить?

Нет. Во время запуска процедуры, судебным приставам будут переданы все необходимые документы о том, что должник хочет стать банкротом. Единственно возможный вариант необходимости посещения ФССП – это получение документов об исполнительном производстве.

Что будет, если должник проживает в квартире, купленной в ипотеку?

Ситуация сложная. Дело в том, что ипотечная жилплощадь не считается частью защищенного имущества. Такая квартира находится в залоге у банка. Поэтому наиболее распространенный вариант развития событий – это продажа такого жилья с торгов, даже если в квартире с должником проживают другие члены семьи. Сохранить квартиру можно только в том случае, если погасить ипотеку до начала запуска процесса банкротства.

Стоит ли оформлять банкротство

Надо понимать, что полное списание всех имеющихся долгов без последствий происходит достаточно редко. Часто суд принимает решение о необходимости реализации имущества должника или проведении реструктуризации имеющегося долга. Поэтому перед объявлением о своей финансовой несостоятельности, стоит объективно оценить ситуацию, анализируя все плюсы и минусы.

Поможем подобрать новую недвижимость

Вам будет интересно:

Как обменять квартиру в ипотеке: сроки, способы, плюсы, минусы

Как обменять квартиру в ипотеке: сроки, способы, плюсы, минусы

Инвестиции в недвижимость в Уфе и Башкирии: какой рынок в 2023, перспективы, плюсы и минусы

Инвестиции в недвижимость в Уфе и Башкирии: какой рынок в 2023, перспективы, плюсы и минусы

Какие есть действующие ипотечные программы в 2023 ? Все существующие виды ипотеки в Башкирии

Какие есть действующие ипотечные программы в 2023 ? Все существующие виды ипотеки в Башкирии

Ипотека для пенсионеров в Башкирии. Дают ли в 2023 году? Какие банки доступны?

Ипотека для пенсионеров в Башкирии. Дают ли в 2023 году? Какие банки доступны?

Текущие ипотечные ставки на новостройки в 2023 году. Какие самые выгодные ставки сегодня в Уфе и Башкирии?

Текущие ипотечные ставки на новостройки в 2023 году. Какие самые выгодные ставки сегодня в Уфе и Башкирии?

Актуальные ипотечные ставки на вторичное жилье в 2023. Какие самые выгодные ставки на сегодня в Уфе и Башкирии?

Актуальные ипотечные ставки на вторичное жилье в 2023. Какие самые выгодные ставки на сегодня в Уфе и Башкирии?

Какие документы нужно проверить при покупке частного дома

Какие документы нужно проверить при покупке частного дома

Можно ли списать коммунальные долги? Как списать коммунальные платежи законно?

Можно ли списать коммунальные долги? Как списать коммунальные платежи законно?